Em continuidade aos boletins informativos acerca das mudanças promovidas pelo Projeto de Lei nº 4/2025 no Código Civil, destacam-se, nesta edição, as modificações no regime da desconsideração da personalidade jurídica.

A distinção entre a personalidade jurídica dos sócios e da sociedade é a base do Direito Empresarial, na medida em que confere a separação entre o patrimônio pessoal dos sócios e o da empresa, diminuindo, assim, os riscos atinentes à atividade empresarial.

Via de regra, deve-se observar a autonomia patrimonial conferida por este instituto. Entretanto, caso a sociedade apresente condutas “impróprias”, como desvio de finalidade, ou mesmo em caso de confusão patrimonial, é possível, por meio do disposto no artigo 50 do atual Código Civil, desconsiderar a personalidade jurídica da sociedade e afetar diretamente o patrimônio dos sócios.

Nesse cenário, o Projeto de Lei nº 4/2025 objetiva as seguintes mudanças no referido regime: (i) ampliação da possibilidade de desconsideração para associações; e (ii) a inserção de nova hipótese para decretação de confusão patrimonial.

Assim, cabe a análise das modificações propostas:

1. A possibilidade de alcançar o patrimônio dos membros de uma associação.

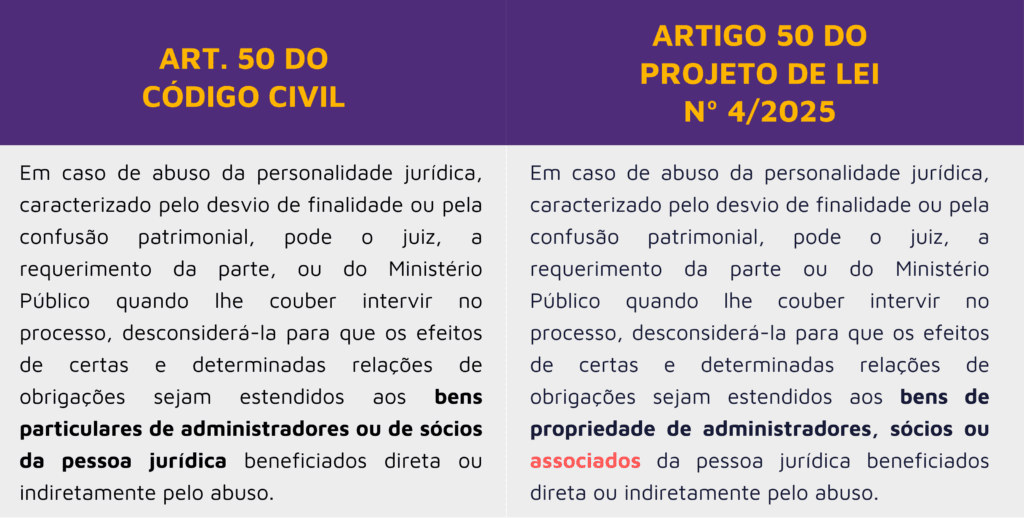

No atual Código Civil, os efeitos da desconsideração da personalidade jurídica afetam tão somente os administradores ou sócios da pessoa jurídica que foram beneficiados direta ou indiretamente pelo abuso.

O Projeto de Lei nº 4/2025, entretanto, inova, ao incluir a possibilidade dos associados de uma associação civil como sujeitos passíveis de terem seus bens alcançados, desde que tenham gozado de benefícios decorrentes do abuso.

A desconsideração da personalidade jurídica de associações já era admitida, de forma excepcional, pela jurisprudência e o Projeto de Lei visa consolidar esta situação de forma expressa.

Além disso, houve a substituição do termo “bens particulares” por “bens de propriedade”, o que pode acarretar novos debates jurisprudenciais. A mudança terminológica abre margem para uma interpretação restritiva do termo “propriedade”, abrangendo apenas os direitos reais.

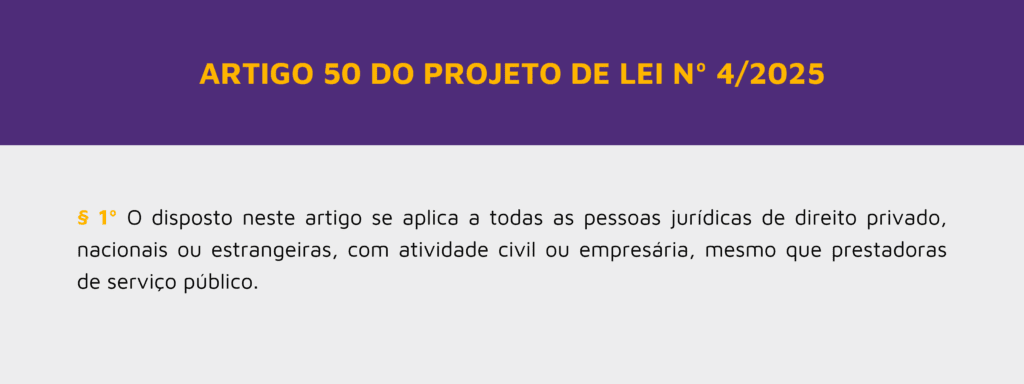

Entidades afetadas pela desconsideração. O artigo 50, §1º, do Projeto de Lei nº 4/2025, é novidade no texto legal, em comparação com o atual Código e visa explicitar a abrangência do instituto, para quaisquer pessoas jurídicas que exerçam atividade civil ou empresarial.

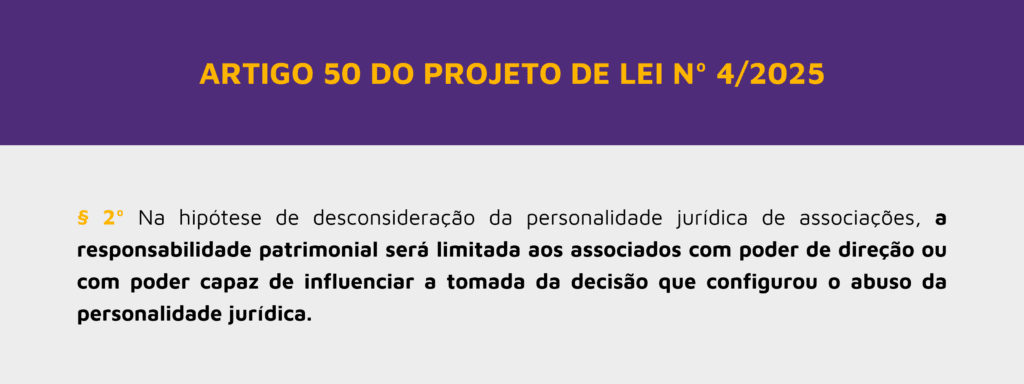

Limitação da responsabilidade dos associados da pessoa jurídica. O artigo 50, §2º, do Projeto de Lei nº 4/2025, por sua vez, determina que somente o associado com poder de direção ou poder capaz de influenciar na tomada de decisão que configurou abuso poderá ser responsabilizado.

Esta regra é de extrema importância para o caso de associações, sobretudo aquelas com milhares de associados, em que a grande maioria não exerce qualquer ingerência em suas atividades, de forma que não poderiam ser responsabilizados pelos atos praticados com abuso em nome da associação.

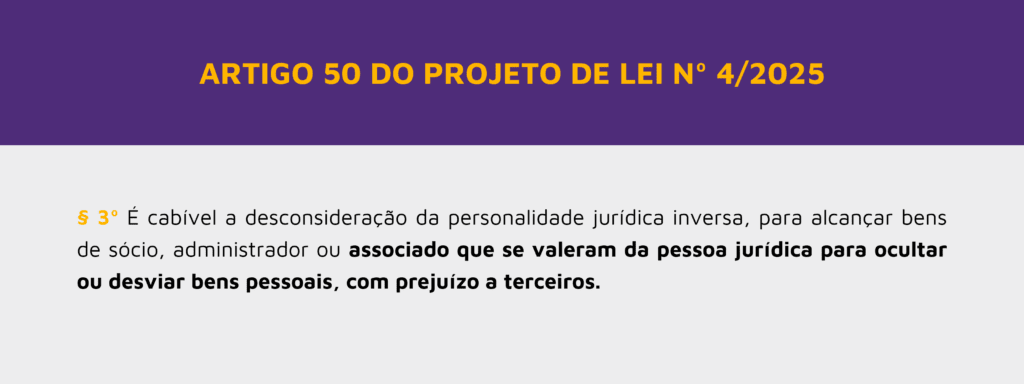

Desconsideração da personalidade jurídica inversa. Já a nova redação do parágrafo 3º procura dar maior clareza à possibilidade de desconsideração inversa, ou seja, a possibilidade de se atingir bens de pessoa jurídica em decorrência de atos praticados pela pessoa física, que se vale da pessoa jurídica para ocultar ou desviar patrimônio, em prejuízo de terceiros:

As mudanças propostas, apesar de sutis, impactam diretamente no alcance do instituto, uma vez que ampliam sobremaneira as possibilidades de sua utilização.

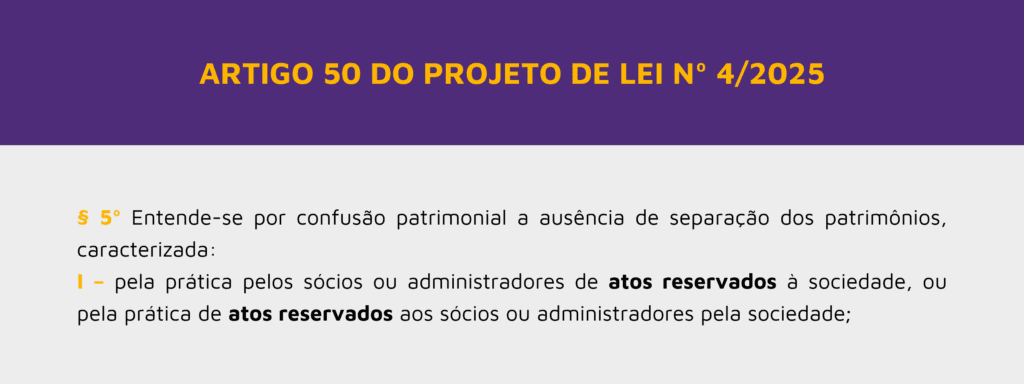

2. Nova hipótese de confusão patrimonial: prática de atos reservados.

O atual Código Civil elenca situações (não exaustivas) que podem ser caracterizadas como confusão patrimonial, sendo elas (i) o cumprimento repetitivo pela sociedade de obrigações do sócio ou do administrador, ou vice-versa; (ii) transferência de ativos ou de passivos sem efetivas contraprestações, exceto os de valor proporcionalmente insignificante; e (iii) outros atos de descumprimento da autonomia patrimonial.

Contudo, a despeito do rol exemplificativo já existente, o artigo 50, §5º, I, do Projeto de Lei nº 4/2025 achou por bem registrar uma nova hipótese para caracterização de confusão patrimonial: prática de atos reservados à sociedade por seus sócios ou administradores e vice-versa.

A despeito da nova hipótese, certamente restará à doutrina e jurisprudência definir o que seriam os “atos reservados”, porquanto, se trata de termo genérico que carece de conceituação legal.

Seguimos à disposição de nossos clientes e parceiros para esclarecer dúvidas e discutir as modificações jurídicas propostas pelo Projeto de Lei nº 4/2025.

No próximo boletim, trataremos de algumas mudanças propostas no tocante aos prazos prescricionais.