Modificações no regime de responsabilidade civil

Dando continuidade aos boletins voltados a comentar as mudanças propostas pelo Projeto de Lei nº 4/2025 1 , hoje, abordaremos as sugestões de alteração no tocante ao regime da responsabilidade civil.

A responsabilidade civil é um campo do direito que trata da obrigação de reparar danos causados a terceiros, seja por ação ou omissão, com ou sem culpa, visando a restauração do equilíbrio patrimonial, jurídico e social, podendo ser classificada em:

-

Responsabilidade civil subjetiva: exige a comprovação de culpa do agente causador do dano.

-

Responsabilidade civil objetiva: baseia-se, principalmente, no risco e independe da demonstração de culpa.

O Projeto de Lei nº 4/2025 propõe reformar as disposições do Código Civil vigente, introduzindo novos paradigmas e interpretações.

O título de responsabilidade civil que tem, atualmente, 27 artigos passará a ter 34 artigos com a aprovação da mudança proposta. Além disso, observará a revogação dos atuais artigos 933, 952, 953 e 954.

Dentre as principais alterações, destacam-se:

I. A redução da indenização e o caráter punitivo da reparação de danos extrapatrimoniais

O regime da responsabilidade civil no Código Civil de 2002 se fundamenta em dois eixos centrais:

- O princípio da reparação integral; e

-

A função reparatória do dano.

I.1. Modificações sobre o princípio da reparação integral

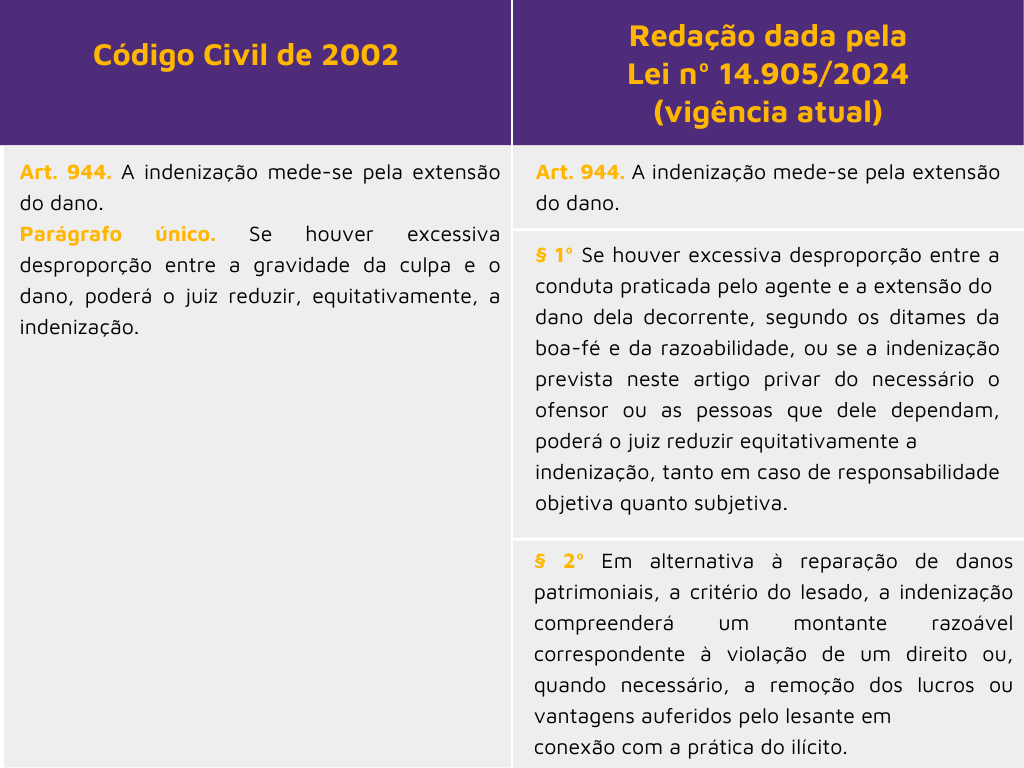

O artigo 944 do Código Civil estabelece que a indenização deve ser proporcional à extensão do dano e caso haja desproporção entre a gravidade da culpa (responsabilidade subjetiva) e o dano causado, o juiz poderá reduzir equitativamente a indenização.

Ou seja, atualmente, o artigo 944 permite que o juiz reduza o montante da indenização em casos de responsabilidade subjetiva em que haja desproporcionalidade entre a gravidade da culpa e o dano².

Por outro lado, caso o Projeto de Lei seja aprovado, o artigo 944 passará a ter dois novos parágrafos que ampliam as possibilidades de redução da indenização. Confira:

A principal inovação é que a possibilidade de redução da indenização não se restringe mais aos casos de culpa desproporcional ao dano. Com a redação do Projeto de Lei, o juiz poderá reduzir a indenização também na responsabilidade objetiva, levando em consideração a condição econômica do ofensor e de seus dependentes.

Isso significa que, mesmo nos casos em que não há culpa (responsabilidade objetiva), o juiz pode decidir que o ofensor não deve pagar o valor total da indenização caso isso comprometa sua subsistência ou a de sua família.

Os impactos dessas mudanças são:

- Maior flexibilidade para os juízes ao determinar valores de indenização, considerando não apenas a extensão do dano, mas também gravidade da culpa e a realidade econômica do ofensor.

- Possível redução do caráter integral da reparação, o que pode gerar debates sobre a proteção efetiva da vítima do dano.

- Introdução de um critério social na responsabilidade objetiva, mitigando a obrigação de reparação integral em determinados casos.

I.2. Modificações sobre a função reparatória do dano

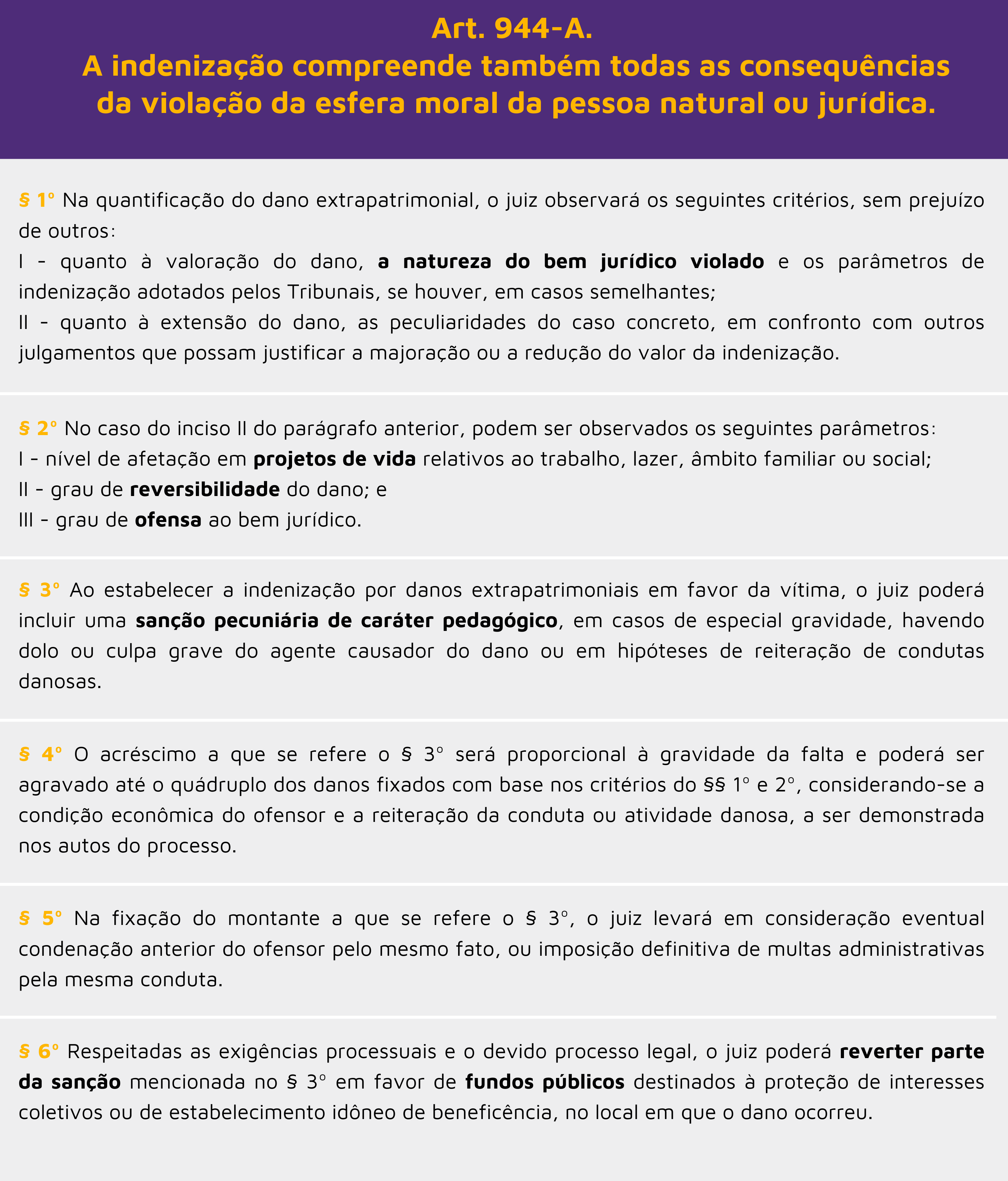

Outra inovação é a introdução expressa da função punitiva da indenização por danos extrapatrimoniais.

Atualmente, a responsabilidade civil no Brasil tem, majoritariamente, um caráter compensatório e reparatório, ou seja, busca indenizar a vítima pelo prejuízo sofrido. O próprio artigo 944 expressa tal caráter ao determinar que a indenização deve corresponder ao dano sofrido pela vítima, garantindo a reparação integral.

O artigo 927 também acompanha a ideia de caráter reparatório, uma vez que determina a obrigação do agente em reparar o dano causado.

No entanto, o Projeto de Lei nº 4/2025, ao introduzir o artigo 944-A, § 3º, adiciona o caráter punitivo e dissuasório para os danos extrapatrimoniais, ampliando a função da indenização.

Além de compensar a vítima, a indenização pode servir como punição ao ofensor, especialmente em casos de condutas graves ou reiteradas, buscando desestimular o comportamento ilícito e evitar novas infrações semelhantes.

O juiz poderá impor essa indenização punitiva levando em consideração a gravidade da conduta e a reprovabilidade do ato praticado. Desta forma fatores como dolo (intenção de causar o dano), reincidência e o impacto social da conduta poderão ser considerados para a fixação do valor.

Esse conceito já existe em outros sistemas jurídicos, como o norte- americano, onde os punitive damages (sanção punitiva) são aplicados para punir infratores e desencorajar práticas semelhantes.

No Brasil, embora já houvesse doutrina e jurisprudência defendendo essa abordagem, o artigo 944-A, § 3º, formaliza essa possibilidade na legislação.

O sub-relator da Comissão, Sr. Nelson Rosenvald, manifestou apoio a essa modificação, reforçando a necessidade de punição em determinados casos.

II. A previsão da Responsabilidade Civil preventiva

O Código Civil de 2002 baseia-se em pressupostos voltados exclusivamente à reparação de danos, sem considerar medidas preventivas.

O Projeto de Lei nº 4/2025, por sua vez, busca modificar esse enfoque, introduzindo a polifuncionalidade da responsabilidade civil, permitindo que o

lesado tenha acesso a mecanismos de proteção além da simples indenização.

Essa nova abordagem é consagrada no artigo 927-A, § 1º, do Projeto de Lei, trazendo um entendimento moderno e adequado à sociedade contemporânea, caracterizada por uma maior exposição a danos irreversíveis. O projeto propõe uma atuação preventiva, em contraposição à atual abordagem repressiva atual.

Logo, se demonstrado que o agente não adotou as cautelas necessárias para evitar a concretização de determinado dano, poderá responder pelos danos que lhe eram previsíveis.

Além disso, o Projeto de Lei passa a prever a possibilidade de reembolso das chamadas “despesas preventivas”, conforme artigo 927-A, § 2º.

Essas despesas referem-se aos custos assumidos pelo indivíduo para evitar a concretização de um dano iminente. O Projeto de Lei autoriza que o titular de um direito ameaçado atue pessoal e materialmente para preservar sua posição jurídica, garantindo o ressarcimento das despesas preventivas, desde que se revelem absolutamente urgentes, necessárias e seu desembolso tenha sido da forma menos gravosa para o patrimônio do potencial causador do dano.

Assim, o indivíduo que toma medidas para evitar um dano contará com uma nova tutela jurídica, assegurando o direito ao reembolso das despesas que contraiu na proteção de seus direitos. Essa inovação fortalece a prevenção e amplia os mecanismos de proteção dentro da responsabilidade civil.

Seguimos à disposição de nossos clientes e parceiros para esclarecer dúvidas e discutir as modificações jurídicas propostas pelo Projeto de Lei nº 4/2025.

No próximo boletim, trataremos de algumas mudanças propostas no regime da desconsideração da personalidade jurídica.

¹ Para informações sobre o contexto do Projeto de Lei, vide <https://omsadvogados.com.br/projeto-de-lei-no-4-2025-reforma-do-codigo-civil/ >

²Inclusive, como matéria a ser decidida de ofício pelo juízo, conforme decidido no REsp 2.042.706/SP, sob relatoria do Ministro Moura Ribeiro.

Além de compensar a vítima, a indenização pode servir como punição ao ofensor, especialmente em casos de condutas graves ou reiteradas, buscando desestimular o comportamento ilícito e evitar novas infrações semelhantes.

Além de compensar a vítima, a indenização pode servir como punição ao ofensor, especialmente em casos de condutas graves ou reiteradas, buscando desestimular o comportamento ilícito e evitar novas infrações semelhantes.